Quelles sont les perspectives pour les prix de l’énergie à l’horizon 2031 ?

Cette mise à jour de nos prévisions quinquennales sur les prix de l'énergie intervient à un moment particulièrement volatil pour les marchés mondiaux de l'énergie. Depuis le 28 février, le détroit d’Ormuz – qui représente environ 20 % des exportations mondiales de pétrole et de GNL – est fermé suite à l’éclatement du conflit entre les États-Unis, Israel et l’Iran. Cette perturbation a profondément modifié les fondamentaux à court terme et la perception des risques sur les marchés de l’énergie.

Dans cette édition, nous travaillons donc avec deux scénarios concernant l'évolution future du cessez-le-feu :

- un scénario prévoyant une réouverture rapide du détroit d’Ormuz et l’absence de dommages supplémentaires aux infrastructures énergétiques dans la région du Golfe (désescalade du conflit)

- un scénario avec une reprise du conflit, des dommages supplémentaires aux infrastructures énergétiques et un blocage prolongé du détroit d'Ormuz (escalade du conflit)

Ce que vous devez retenir

Les marchés de l'énergie et du CO₂ resteront caractérisés par une forte volatilité et une incertitude géopolitique au cours des prochaines années. Alors que les prix du pétrole et du gaz subiront à long terme une pression à la baisse due à une offre croissante et au développement continu des énergies renouvelables, les conflits au Moyen-Orient peuvent entraîner temporairement de fortes fluctuations de prix.

Les prix de l'électricité et du CO₂ restent quant à eux soutenus par des changements structurels sur le marché de l'énergie, tels que l'électrification croissante, des objectifs climatiques plus stricts et une politique d'émissions plus restrictive.

Pour les entreprises, la flexibilité et une stratégie active d'achat d'énergie deviennent donc plus importantes que jamais.

Le contexte macro-économique

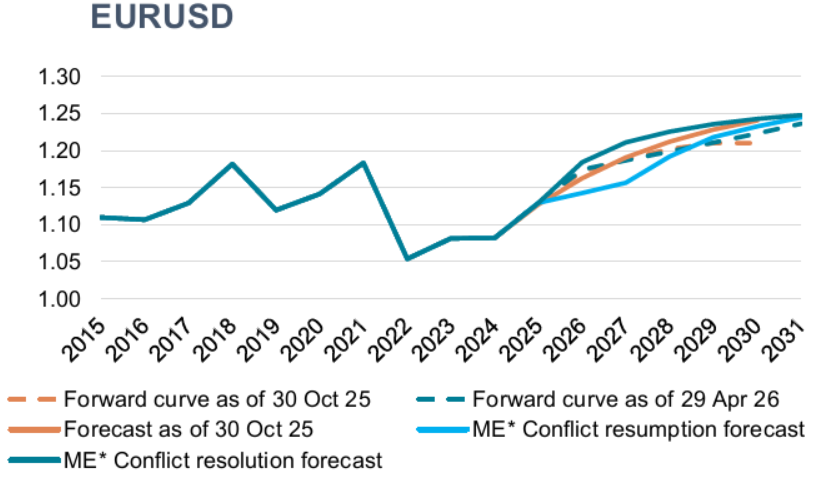

Le dollar américain suit une tendance baissière structurelle. Des déficits extérieurs élevés et une inflation qui dépasse depuis longtemps celle des autres grandes économies font que, selon les estimations de l’OCDE basées sur la parité de pouvoir d’achat, le dollar reste considérablement surévalué par rapport à l’euro.

Par ailleurs, la confiance dans le rôle du dollar en tant que valeur refuge mondiale s’est affaiblie ces dernières années. La politique du gouvernement américain, les tensions croissantes dans le commerce international et l’incertitude géopolitique ont terni l’image du billet vert. Les anticipations de baisses de taux d’intérêt par la Réserve fédérale exercent également une pression supplémentaire sur la devise américaine. Les récentes tensions en Iran ont confirmé cette tendance : face à l’euro, le dollar reste bien en dessous de son niveau de janvier 2025.

À court et moyen terme, les décisions des banques centrales, l’évolution du conflit au Moyen-Orient et les élections de mi-mandat aux États-Unis influenceront le cours de la devise américaine.

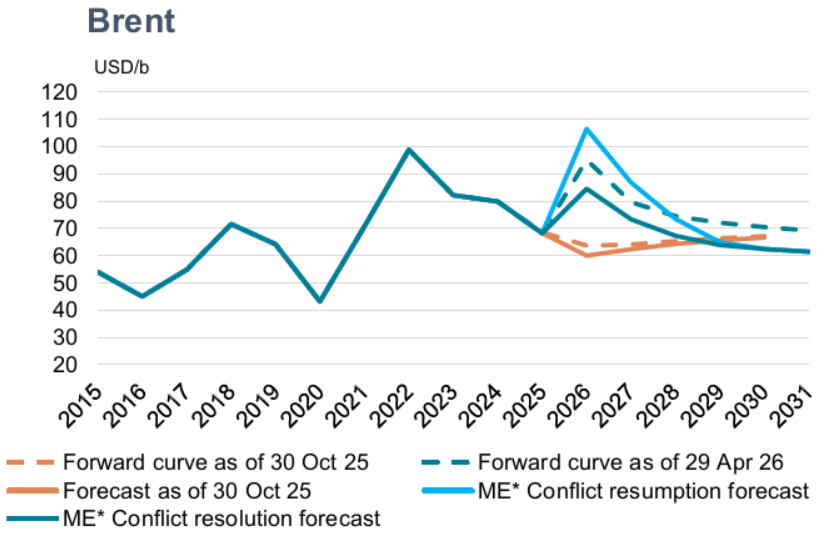

Quelle sera la tendance des prix du pétrole ?

Il y a six mois, nous prévoyions encore une baisse des prix du pétrole à partir de 2026, sous l’effet d’une offre mondiale abondante et d’une croissance limitée de la demande. Le prix du pétrole oscillait donc autour de 60 dollars le baril en début d’année.

L'escalade récente entre Israël, les États-Unis et l'Iran a toutefois complètement changé la donne. La fermeture du détroit d'Ormuz et les attaques contre les infrastructures énergétiques dans la région du Golfe ont provoqué de fortes tensions sur les prix et fait remonter le Brent au-dessus de 110 dollars le baril. L'inquiétude quant à d'éventuelles pénuries de produits pétroliers s'accroît, notamment en Europe et en Asie.

Les perspectives à court terme dépendent désormais entièrement de l'évolution du conflit. Nous prévoyons une désescalade de la situation, qui devrait se traduire par une normalisation progressive de la production et une baisse du prix du Brent vers les 80 dollars le baril d'ici la fin de l'année.

À plus long terme, les fondamentaux restent orientés à la baisse : une offre excédentaire structurelle, l'influence décroissante de l'OPEP et la transition mondiale vers les énergies décarbonées continueront d'exercer une pression à la baisse sur les prix.

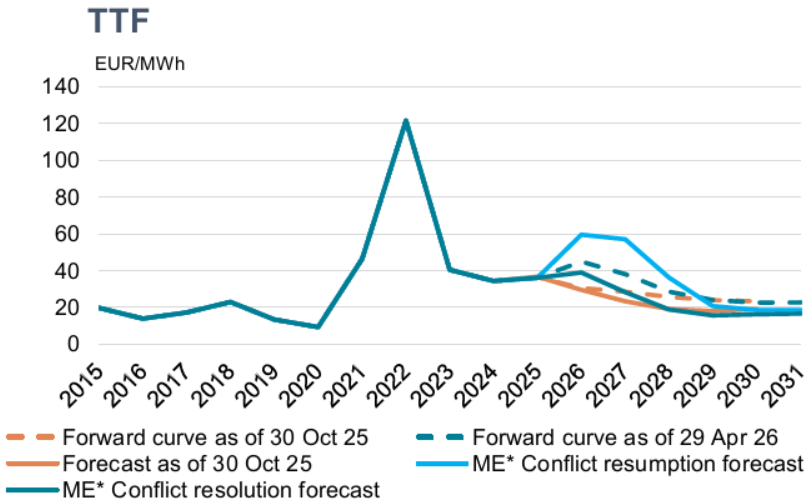

Évolution attendue des prix du gaz naturel

Jusqu'à présent, les récentes perturbations sur le marché du GNL ont été principalement absorbées par l'Asie, ce qui a limité l'exposition de l'Europe.

Le prix du gaz en Europe dépend fortement de l'évolution de la situation géopolitique : plus le détroit d'Ormuz restera fermé longtemps, plus la capacité de l'Asie à réduire ses importations de GNL diminuera, ce qui fera peser à nouveau davantage la charge sur l'Europe.

À moyen terme, les scénarios restent variés. En cas de normalisation rapide, les prix du gaz pourraient à nouveau baisser, tandis que des perturbations persistantes pourraient entraîner des niveaux de prix nettement plus élevés.

À plus long terme, cependant, la tendance structurelle reste inchangée : l’excédent mondial de GNL prévu a été retardé, mais n’a pas disparu. À partir de la seconde moitié de cette décennie, une forte augmentation des capacités de GNL exercera à nouveau une pression à la baisse sur les prix du gaz et entraînera une nouvelle convergence entre les marchés internationaux du gaz.

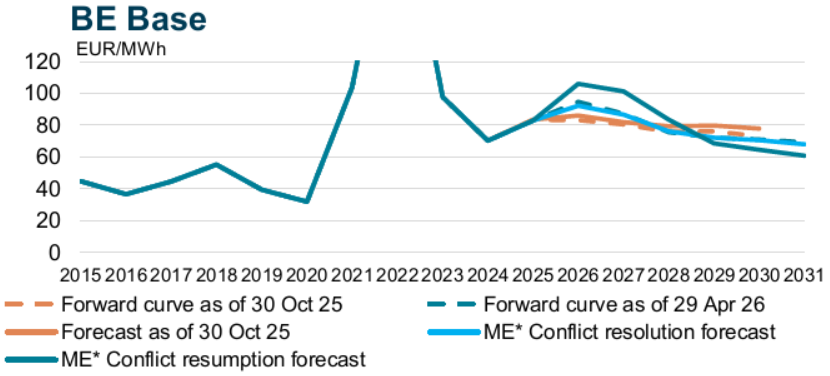

Comment évolueront les prix de l'électricité ?

Les prix de l'électricité continuent eux aussi d'être fortement influencés par les développements géopolitiques. Selon l'évolution de la crise au Moyen-Orient, différents scénarios de prix se dessinent.

En cas de perturbation prolongée du trafic maritime dans le détroit d'Ormuz, les prix de l'électricité augmenteraient fortement dans un premier temps, avant de redescendre une fois le conflit résolu et les marchés de l'énergie normalisés.

En raison de la corrélation négative avec le prix du gaz, le prix du CO₂ agit actuellement comme un facteur modérateur sur le prix de l'électricité. L'Europe utilise ainsi le prix du CO₂ comme levier pour limiter l'impact de la hausse des coûts énergétiques sur la facture d'énergie. Toutefois, si le conflit est résolu rapidement, l'effet inverse pourrait se produire : la baisse des prix du gaz pourrait alors être partiellement compensée par la hausse des prix du CO₂, en raison d'un resserrement de l'équilibre du marché.

À plus long terme, la tendance générale reste toutefois positive : les prix de l'électricité affichent une tendance à la baisse année après année. L'augmentation de la production d'énergie renouvelable, combinée à une capacité de stockage et de flexibilité accrue, renforce le potentiel de baisse des prix, en plus de la baisse des coûts sous-jacents des combustibles.

En Europe, les prix de l'électricité en Belgique se rapprochent de plus en plus de ceux de l'Allemagne et des Pays-Bas, en partie en raison de la fermeture de certains sites nucléaires. Parallèlement, la Belgique continue de bénéficier d'importations structurelles en provenance de France, qui se caractérise par un excédent persistant sur le marché de l'électricité.

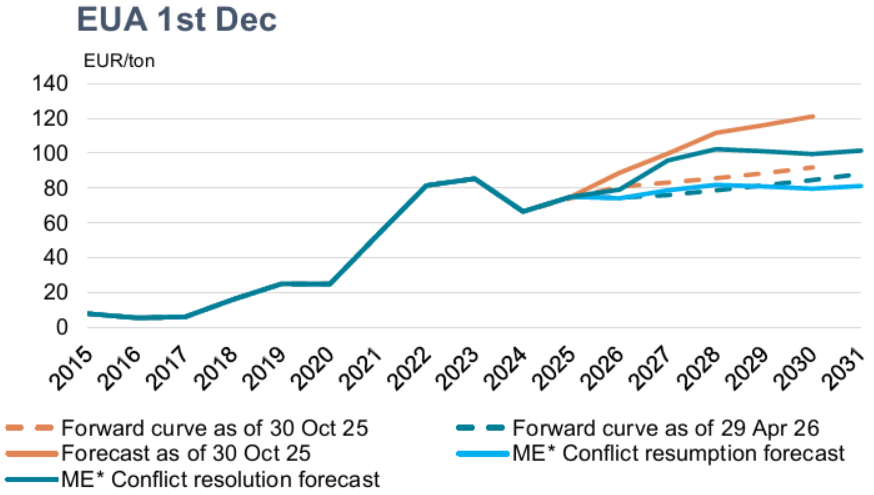

Et les droits d’émissions de CO2 (EUA) ?

Les prix des EUA restent soutenus à moyen terme par un marché structurellement tendu. Le lien avec les prix du gaz est moins marqué, ce qui fait que le marché du carbone suit de plus en plus sa propre dynamique.

Dans le même temps, l'incertitude politique s'accroît. D'éventuelles interventions visant à limiter les coûts pour l'industrie, telles que l'octroi de quotas d'émission supplémentaires gratuits, pourraient entraîner une volatilité accrue. Bien que le système ETS bénéficie toujours d'un soutien formel, les critiques croissantes émanant des États membres indiquent un soutien politique plus fragile.

Malgré cette incertitude, les fondamentaux du marché pointent toujours une hausse des prix du CO₂ dans les années à venir. Dans le même temps, les prix des quotas EUA restent sensibles aux évolutions macroéconomiques et géopolitiques : la persistance de prix élevés de l'énergie pourrait freiner l'activité industrielle et accroître encore la pression politique sur le système ETS, ce qui augmenterait la volatilité sur le marché du carbone.

Conclusion

Au cours des prochaines années, les marchés de l'énergie et du CO₂ resteront fortement influencés par les tensions géopolitiques, l'incertitude économique et la transition énergétique. Bien que les prix du pétrole et du gaz subissent à long terme une pression à la baisse due à une offre plus abondante et à une capacité croissante en énergies renouvelables, les développements géopolitiques peuvent entraîner une volatilité considérable à court terme.

Dans le même temps, les prix de l'électricité et du CO₂ restent soutenus par des changements structurels du marché, l'électrification croissante et un durcissement des politiques en matière d'émissions.

Pour les entreprises, une stratégie d'achat d'énergie bien pensée devient donc de plus en plus importante. La flexibilité, la connaissance du marché et une action rapide seront cruciales pour gérer les risques et saisir les opportunités.

👉 À ne pas manquer : inscrivez-vous à notre newsletter sur le marché de l'énergie et recevez chaque semaine les dernières actualités. Vous serez ainsi toujours en mesure de prendre une décision éclairée lors de vos achats d'énergie.

Disclaimer

Les prévisions et analyses liées sont fournies par ENGIE à titre d'information uniquement. Aucune représentation ou garantie n'est donnée en relation avec ces projections. Elles ne constituent en aucun cas un conseil ou une recommandation de quelque nature que ce soit. Vous êtes seul responsable de votre propre analyse de ces informations et de l'usage que vous comptez en faire.

© ENGIE GLOBAL MARKETS 2026 - PRÉVISIONS SUR CINQ ANS