D'un excédent de GNL à l'incertitude : l'impact du Moyen-Orient sur les marchés de l'énergie

GNL : d’un excédent attendu à une pénurie soudaine

Le futur du marché du GNL semblait bien orienté. Les investissements décidés après la crise énergétique de 2022 doivent permettre la mise en service de nouvelles capacités de GNL qui devraient représenter une augmentation de près de 50% de la capacité mondiale, en un laps de temps relativement court. De quoi laisser entrevoir un excédent d’offre…

Mais cette trajectoire a été brutalement remise en question par la nouvelle crise apparue le 28 février dernier, rappelant à quel point l’équilibre du marché reste sensible aux chocs géopolitiques.

Découvrez ci-dessous comment l’escalade géopolitique et les perturbations dans le détroit d’Ormuz ont affecté les marchés mondiaux du pétrole et du GNL, pourquoi les réactions de prix ont été contrastées selon les régions, et ce que cette crise révèle des vulnérabilités structurelles du système énergétique.

Détroit d’Ormuz : un goulot d’étranglement impactant le monde entier

La fermeture du détroit d’Ormuz, dans le contexte conflictuel entre les États-Unis et l’Iran, a provoqué un choc brutal sur les marchés du pétrole et du GNL. Si les conséquences sont significatives pour l’approvisionnement énergétique mondial, la réaction des prix diffère selon les marchés, révélant des disparités régionales et des fragilités structurelles.

Même crise, impacts différents

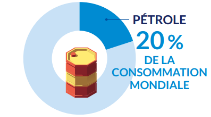

1. Pourcentage des flux mondiaux transitant par Ormuz

Au niveau mondial, sur un peu plus de 100 millions de barils consommés chaque jour, environ 20 millions transitaient par le détroit d'Ormuz.

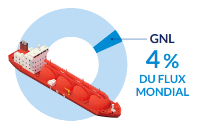

Le GNL ne représente pas l'ensemble du marché du gaz, mais seulement la partie liquéfiée. La capacité de GNL du Qatar ne représente ‘que’ 4% de la production mondiale de gaz (naturel).

2. Marché du gaz européen : 2026 vs 2022

À une époque où l’on n'hésite pas à qualifier un sujet de « crise », il peut être difficile d’évaluer et de comprendre correctement la gravité de la situation entre 2022 et 2026.

- Nature du choc

- 2022 : choc lié à l’arrêt brutal de l’approvisionnement par gazoduc de gaz russe en Europe, impliquant une dépendance rigide et régionale. Volume : environ 150 milliards de m³.

- 2026 : perturbation qui concerne le GNL produit et bloqué dans le golfe Persique. Le transport est flexible et acheminable vers plusieurs destinations. Le volume concerné est moindre, à savoir environ 110 milliards de m³ et réparti sur le marché mondial.

- Diffusion sur le marché

- 2022 : choc concentré sur l’Europe, confrontée soudainement à un déficit massif et localisé. Forte tension sur les prix européens du gaz.

- 2026 : le déficit de GNL est absorbé par l’ensemble du marché mondial. L’impact est plus diffus, avec une pression répartie entre régions. La nature mondiale du GNL limite le risque de pénurie régionale aiguë.

- Durée perçue

- 2022 : rupture jugée plus durable, voire structurelle (sanctions, destructions d’infrastructures, rupture géopolitique profonde).

- 2026 : crise perçue comme plus temporaire. Un retour progressif des exportations de GNL qatari est jugé probable, malgré la destruction de 2 chaînes de production sur 14. La réouverture du détroit d’Ormuz permettrait une normalisation des livraisons.

3. Pourquoi l’électricité résiste mieux qu’en 2022

- 2022 : double choc énergétique – Crise majeure du gaz combinée à une chute historique de la production nucléaire française. Les centrales à gaz européennes ont été sollicitées pour compenser cette diminution, malgré la rareté du combustible.

- 2026 : recours au gaz moindre – La disponibilité du parc nucléaire français s’est largement améliorée et les capacités renouvelables en Europe se sont fortement développées. Ceci réduit la sollicitation des centrales à gaz et permet d’économiser durablement du gaz naturel. Résultat : la pression sur le marché est moindre et les hausses de prix sont (pour le moment) sans commune mesure avec les pics de 2022.

La situation actuelle est néanmoins « critique » pour l’Europe

- L’Europe est bien confrontée à la plus grave crise d'approvisionnement depuis 2022, même si le GNL provenant du Moyen-Orient ne représente « que » 4% de la production mondiale.

- Notre seule option pour nous approvisionner en volumes de gaz supplémentaires est devenue le GNL. Une augmentation de la production locale et des importations par gazoduc en provenance d'Afrique du Nord, de Norvège et/ou de Russie ne semblent pas constituer une alternative réaliste.

- Nos stocks de gaz sont en outre relativement bas. Pour les reconstituer avant l'hiver prochain, notre continent devra se lancer dans la guerre des enchères qui fait rage pour le GNL encore disponible.

La normalisation prendra du temps

Même en cas de réouverture rapide, le retour à la normale prendra du temps : remise en route de la production, reprise des exportations, et délais logistiques avant l’arrivée des méthaniers.

.jpg)