Wat zijn de vooruitzichten voor de energieprijzen tot 2031?

Deze update van onze vijfjarige energieprijsprognose komt op een bijzonder volatiel moment voor de mondiale energiemarkten. Sinds 28 februari is de Straat van Hormuz – goed voor ongeveer 20% van de wereldwijde export van olie en LNG – gesloten na het uitbreken van het conflict tussen de VS, Israël en Iran. Deze verstoring heeft de kortetermijnfundamentals en risicoperceptie in de energiemarkten ingrijpend gewijzigd.

In deze editie werken we daarom met twee scenario’s voor de verdere evolutie van het staakt-het-vuren:

- een scenario met een snelle heropening van de Straat van Hormuz en geen bijkomende schade aan energie-infrastructuur in de Golfregio (de-escalatie van het conflict)

- een scenario met heropflakkering van het conflict, bijkomende schade aan energie-infrastructuur en een langdurige blokkade van de Straat van Hormuz (escalatie van het conflict)

Wat u moet onthouden

De energie- en CO₂-markten blijven de komende jaren gekenmerkt door hoge volatiliteit en geopolitieke onzekerheid. Terwijl olie- en gasprijzen op langere termijn neerwaartse druk ondervinden door een groeiend aanbod en de verdere uitbouw van hernieuwbare energie, kunnen conflicten in het Midden-Oosten tijdelijk voor sterke prijsschommelingen zorgen.

Elektriciteits- en CO₂-prijzen blijven ondertussen ondersteund door structurele veranderingen in de energiemarkt, zoals toenemende elektrificatie, strengere klimaatdoelstellingen en een krapper emissiebeleid.

Voor bedrijven wordt flexibiliteit en een actieve energie-inkoopstrategie daarom belangrijker dan ooit.

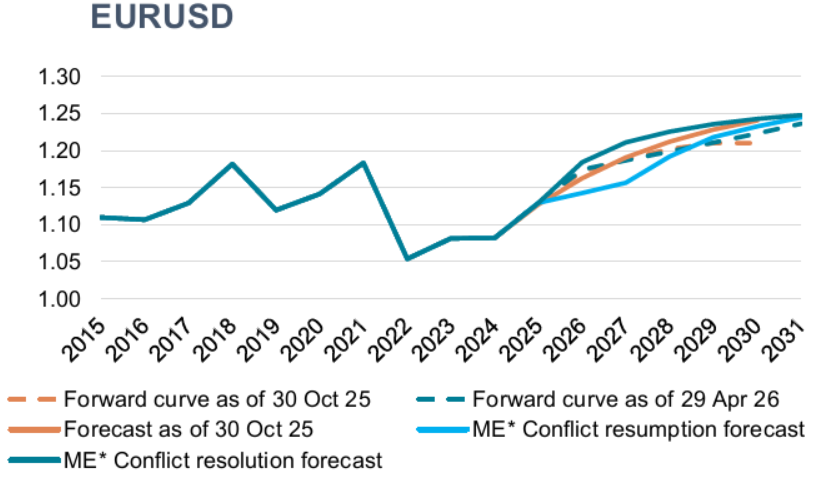

De macro-economische context

De Amerikaanse dollar bevindt zich structureel in een neerwaartse trend. Hoge externe tekorten en een inflatie die al geruime tijd boven die van andere grote economieën ligt, zorgen ervoor dat de dollar volgens de koopkrachtpariteitsmodellen van de OESO aanzienlijk overgewaardeerd blijft tegenover de euro.

Daarnaast is het vertrouwen in de rol van de dollar als wereldwijde veilige haven de afgelopen jaren afgenomen. Het beleid van de Amerikaanse regering, de toenemende spanningen in de internationale handel en de geopolitieke onzekerheid hebben het imago van de dollar verzwakt. Ook de verwachting van renteverlagingen door de Federal Reserve zet bijkomende druk op de Amerikaanse munt. De recente spanningen in Iran hebben deze trend bevestigd: ten opzichte van de euro blijft de dollar ruim onder het niveau van januari 2025.

Op korte en middellange termijn zullen de beslissingen van de centrale banken, de ontwikkelingen in het conflict in het Midden-Oosten en de tussentijdse verkiezingen in de Verenigde Staten van invloed zijn op de koers van de Amerikaanse dollar.

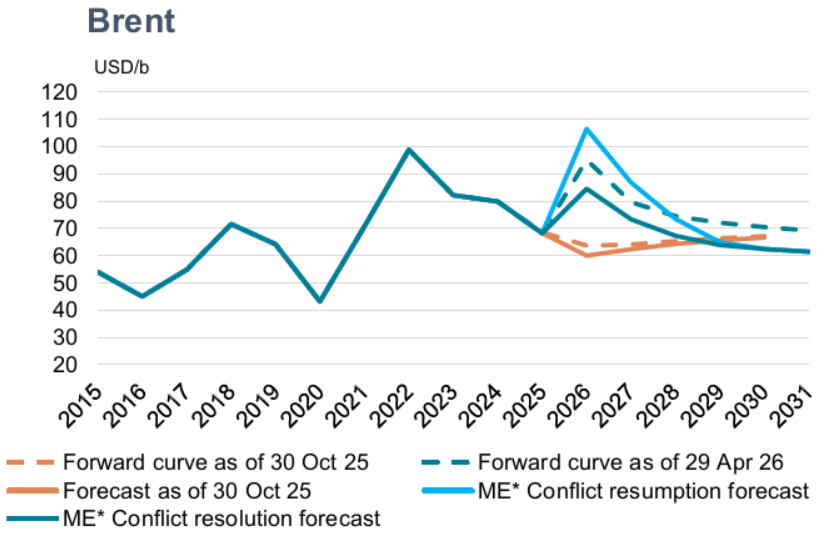

Welke trend zullen de olieprijzen volgen?

Zes maanden geleden verwachtten we nog een daling van de olieprijzen vanaf 2026, gedreven door een ruim wereldwijd aanbod en een beperkte groei van de vraag. De olieprijs schommelde begin dit jaar dan ook rond $60 per vat.

De recente escalatie tussen Israël, de VS en Iran heeft dat beeld echter volledig veranderd. De sluiting van de Straat van Hormuz en aanvallen op energie-infrastructuur in de Golfregio zorgden voor sterke prijsspanningen en deden Brent opnieuw stijgen boven $110 per vat. Vooral in Europa en Azië groeit de bezorgdheid over mogelijke tekorten aan olieproducten.

De kortetermijnvooruitzichten hangen nu volledig af van het verdere verloop van het conflict. We verwachten dat de situatie zal de-escaleren met een geleidelijke normalisering van de productie en een daling van de Brentprijs richting $80 per vat tegen het einde van het jaar als gevolg.

Op langere termijn blijven de fundamenten neerwaarts: een structureel overaanbod, afnemende invloed van OPEC en de wereldwijde verschuiving richting koolstofarme energie blijven op middellange termijn de dominante prijsdrukkers.

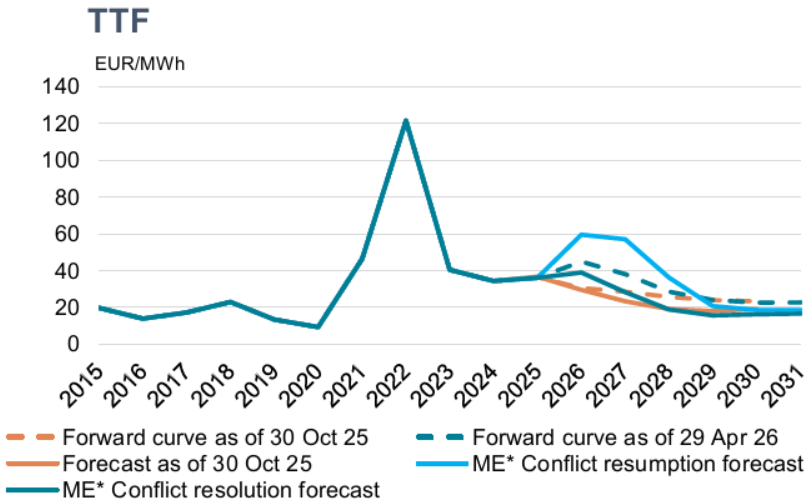

Verwachte evolutie van de aardgasprijzen

De recente verstoring op de LNG-markt werd tot nu toe vooral opgevangen door Azië, waardoor Europa slechts beperkt werd blootgesteld.

De Europese gasprijs is sterk afhankelijk van het verdere verloop van de geopolitieke situatie: hoe langer de Straat van Hormuz gesloten blijft, hoe meer het vermogen van Azië om de invoer van LNG terug te schroeven afneemt, waardoor de last weer meer op Europa komt te liggen.

Op middellange termijn blijven de scenario’s uiteenlopen. Bij een snelle normalisering kunnen gasprijzen opnieuw dalen, terwijl aanhoudende verstoringen tot duidelijk hogere prijsniveaus kunnen leiden.

Op langere termijn blijft het structurele verhaal echter overeind: het verwachte wereldwijde LNG overschot is vertraagd, maar niet verdwenen. Vanaf de tweede helft van dit decennium zorgt een sterke toename van LNG capaciteit opnieuw voor neerwaartse druk op de gasprijzen en een hernieuwde convergentie tussen de internationale gasmarkten.

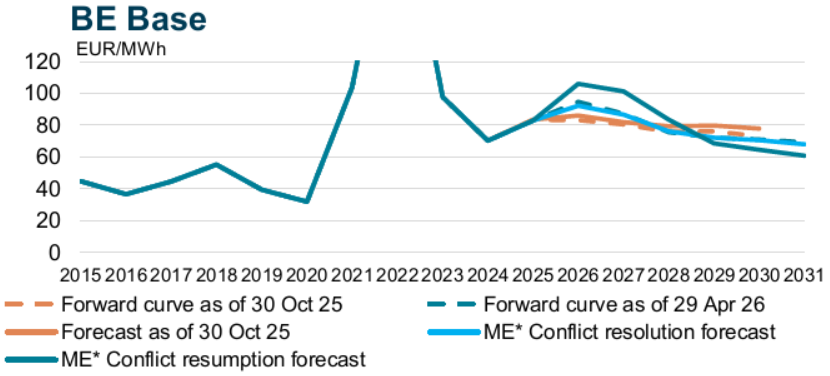

Hoe zullen de elektriciteitsprijzen evolueren?

Ook de elektriciteitsprijzen blijven sterk beïnvloed door geopolitieke ontwikkelingen. Afhankelijk van hoe de crisis in het Midden-Oosten evolueert, tekenen zich verschillende prijsscenario’s af.

In het geval van een langdurige verstoring van de scheepvaart door de Straat van Hormuz zouden de elektriciteitsprijzen aanvankelijk sterk stijgen, om vervolgens opnieuw te dalen zodra het conflict wordt opgelost en de energiemarkten normaliseren.

Door de negatieve correlatie met de gasprijs werkt de CO₂-prijs momenteel als een dempende factor voor de elektriciteitsprijs. Europa zet de CO₂-prijs daarbij in als hefboom om de impact van stijgende energiekosten op de energiefactuur te beperken. Bij een snelle oplossing van het conflict kan echter het omgekeerde effect optreden: dalende gasprijzen zouden dan gedeeltelijk kunnen worden gecompenseerd door stijgende CO₂-prijzen, als gevolg van een krapper marktevenwicht.

Op langere termijn blijft het algemene beeld echter positief: elektriciteitsprijzen vertonen jaar na jaar een neerwaartse tendens. De toenemende productie van hernieuwbare energie, gecombineerd met meer opslag- en flexibiliteitscapaciteit, vergroot het neerwaartse prijspotentieel bovenop lagere onderliggende brandstofkosten.

Binnen Europa bewegen de Belgische elektriciteitsprijzen steeds dichter richting die van Duitsland en Nederland, mede door de sluiting van enkele nucleaire sites. Tegelijk blijven we in België profiteren van structurele invoer uit Frankrijk, dat gekenmerkt wordt door een aanhoudende overschotsituatie op de elektriciteitsmarkt.

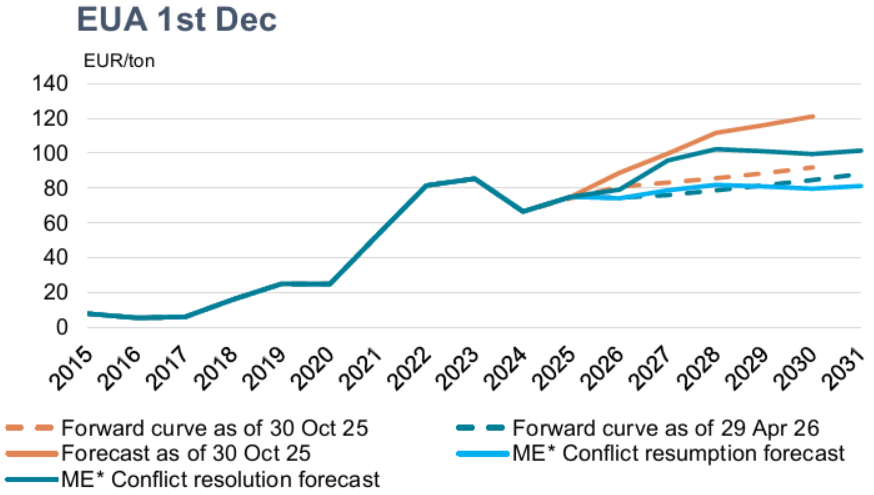

Hoe zit het met CO2-emissierechten (EUA's)?

De EUA-prijzen blijven op middellange termijn ondersteund door een structureel krappe markt. Het verband met gasprijzen is minder uitgesproken, waardoor de koolstofmarkt steeds meer haar eigen dynamiek volgt.

Tegelijk neemt de politieke onzekerheid toe. Mogelijke ingrepen om de kosten voor de industrie te beperken, zoals meer gratis emissierechten, kunnen voor extra volatiliteit zorgen. Hoewel er formele steun blijft voor het ETS-systeem, wijst toenemende kritiek vanuit lidstaten op een fragieler politiek draagvlak.

Ondanks die onzekerheid blijft de fundamentele marktbasis ondersteunend voor hogere CO₂-prijzen in de komende jaren. Tegelijk blijven EUA-prijzen gevoelig voor macro economische en geopolitieke ontwikkelingen: aanhoudend hoge energieprijzen kunnen de industriële activiteit afremmen en de politieke druk op het ETS verder opvoeren, wat de volatiliteit op de koolstofmarkt vergroot.

Conclusie

De komende jaren blijven energie- en CO₂-markten sterk beïnvloed door geopolitieke spanningen, economische onzekerheid en de energietransitie. Hoewel olie- en gasprijzen op langere termijn neerwaartse druk ondervinden door een ruimer aanbod en groeiende hernieuwbare capaciteit, kunnen geopolitieke ontwikkelingen op korte termijn voor aanzienlijke volatiliteit zorgen.

Tegelijk blijven elektriciteits- en CO₂-prijzen ondersteund door structurele marktveranderingen, toenemende elektrificatie en een verkrappend emissiebeleid.

Voor bedrijven wordt een doordachte energie-inkoopstrategie daarom steeds belangrijker. Flexibiliteit, marktinzicht en tijdige actie zullen cruciaal zijn om risico’s te beheersen en opportuniteiten te benutten.

👉 Niet te missen: schrijf u in op onze nieuwsbrief over de energiemarkt en ontvang wekelijks de recentste ontwikkelingen op de energiemarkt. Zo neemt u altijd een geïnformeerde beslissing als u energie aankoopt.

Disclaimer

De prognoses en bijbehorende analyses worden door ENGIE uitsluitend ter informatie verstrekt. Er wordt geen enkele verklaring of garantie gegeven in verband met deze prognoses. Ze vormen geen advies of aanbeveling van welke aard dan ook. U bent als enige verantwoordelijk voor uw eigen analyse van deze informatie en voor het gebruik dat u ervan wilt maken.

© ENGIE GLOBAL MARKETS 2026 - VIJFJAARSPRIJSVOORSPELLING